Maraton Fon - Haziran 2025 Değerlendirme Mektubu

UYARI: Yatırım Tavsiyesi Değildir Bu içerik, yalnızca genel bilgilendirme amacıyla sunulmuştur. Burada yer alan görüş, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir.

Herkese merhaba, Maraton Serbest Fon beşinci ayını bitirmek üzere. Mayıs sonunda, yatırımcıların en karamsar olduğu dönemde yaptığımız yeni yatırımların ve bazı mevcut pozisyonlarımızı arttırmanın mükafatını Haziran ayında gördük. Konuya birazdan geleceğim, ama önemli olduğu için şimdiden vurgulayayım : XU100’ün böyle güçlü performans gösterdiği aylarda fon performansımızın XU100’e göre geride kalmasını beklemek mümkün. (Ortalama XU100 ağırlığımızın, fon başlangıcından bu yana net %65 olduğunu göz önünde bulundurursak.) Neyse ki Haziran ayı, ortalamada net %90 ağırlıkla geçirdiğimiz, ve hisselerimizin de endeks rölatif getirilerinin kuvvetli olduğu bir aydı.

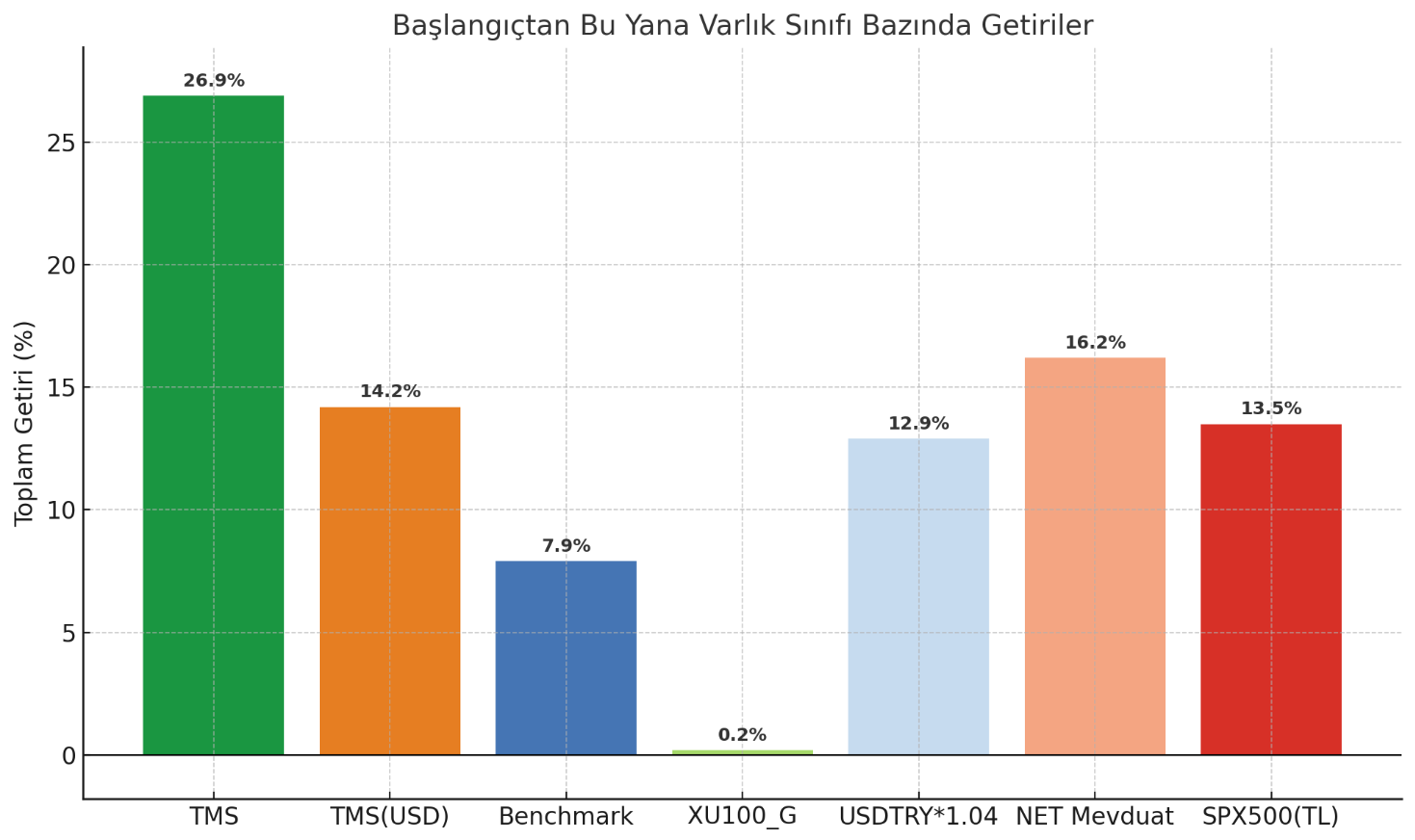

Başlangıçtan bu yana (148 gün) getiriler de aşağıdaki gibi gerçekleşti. Benchmarkımızın önemli unsurlarından biri olan XU100 Getiri Endeksi’yle olan fark %26.7’ye çıktı. Taşların altını aynı şevkle kaldırmaya devam.

Yatırımcının Fona Dair Beklentileri Nasıl Şekillenmeli?

Benchmarkımız her ne kadar taşıdığımız ürünlere dair korelasyon barındırması gereken bir noktada olsa da, eğer uzun vadede kayda değer bir başarı yaratacaksak yukarıdaki grafikte bulunan yeşil barın, sağındaki tüm varlık sınıflarına göre üstün bir performans sağlaması gerekmekte. Burada hem fikiriz. Yine de, birlikte üstünden geçmemiz gereken birkaç konu var.

İyi Yıllar da Olacak, Kötü Yıllar da

Fona yatırdığınız 1 USD’nin 2030 başında net 2.28 USD olduğu varsayımsal bir evren düşünelim. Dolar enflasyonunun %4-5 bandında (umarım) seyredeceği bu 5 yıllık zaman diliminde, hayat fonumuzun yatırımcıları için alım güçlerinin arttığı güzel bir yer olurdu. Ama Senaryo 3, tam da ikinci yılın sonunda size nasıl hissettirirdi mesela?

Veya Senaryo 1’de geçen iki harika yıldan sonra beşinci yıla geldiğimizde USD bazlı bileşik varsayımsal net %18 getiri sizi mutlu eder miydi? Bu soruların cevabını vermek zor. Ancak bildiğimiz, ve daha ilk mektupta bahsettiğimiz tek bir şey var. Fonun iyi gitmesini sağlayacak üç faktör var ve iki tanesini kontrol edebiliyoruz.

Fon yöneticinizin sermaye tahsis etme konusundaki becerisi.

Fona yatırımlarını gerçekleştirmiş yatırımcıların ortalama sabrı. (5 aylık bu zor ve türbülanslı dönemde neredeyse sıfır yatırımcı çıkışından ötürü bu noktada fon yöneticisi olarak şanslı hissettiğimi söyleyebilirim.)

Makroekonominin ve dolayısıyla endekslerin piyasa çarpanları nezdinde gidişatı. (Kontrol edemediğimiz kısım)

Dolayısıyla sabır ve sermaye tahsisi kontrol edebileceğimiz noktalarsa, bağlayacağımız yer yolda bizi nelerin beklediği.

Outperformance/Underperformance Hakkında

Şair burada ne diyor, ve neden bizimle alakalı?

Fonun sağlamaya çalıştığı iki şey var :

Alakalı olduğu endeksleri yenmek (XU100, S&P500, MSCI World Index)

Yatırımcısının dolar bazlı alım gücünü korumak (Dolar bazlı yıllıklandırılmış %4 getiri herhangi bir takvim yılında oluşmadıkça performans ücretinin kesilmemesi, bunun destekleyici bir örneği.)

Bunu yapmaya çalışırken, paradoksal bir durumla karşılaşmaktayız : Alakalı olduğumuz endeksleri yenmek için, onlardan ayrışmamız ve farklı şeyler yapmamız gerekiyor. Haliyle bu da, belli zaman periyotlarında göreceli iyi ve kötü performansın alt nedeni olmuş oluyor. Yatırım stratejimiz gereği, genel endekslerde işler iyi giderken fon yöneticinizin marifetlerini (eğer varsa(!)) daha az görebileceksiniz. Çünkü zaten piyasa coşku halinde iken market katılımcıları seçici olmayacak. Ancak zor ve stabil piyasalarda “idiosyncratic alpha” dediğimiz, fon yöneticinizin kendine has ve piyasadan ayrışan fikirleri - eğer tezi doğruysa - yerçekiminin kuvvetli olduğu dönemlerde daha yukarıda görünebilecek. Tam da bu noktada, mektubun başında söylediğim “normalde endeksin böyle kuvvetli performans gösterdiği periyotlarda çok güçlü performanslar göstermeyi beklememeliyiz.” cümlesinin anlamı ortaya çıkıyor.

Oldukça küçük bir örneklem, ancak gelin piyasa lokal dip ve tepelerine ulaşırken TMS fon XU100’e göre nasıl performans gösteriyor bakalım.

Grafik aslında kendini basitçe anlatıyor. TMS fonda hepimizin umduğu gelecekteki alfa yaratımının kaynağının da aynı geçtiğimiz 5 aylık dönemde olduğu gibi, düşüşlerde ve yatay piyasalarda iyi ayrışmaktan kaynaklanacağını düşünüyorum. Görüldüğü üzere, endeksin güçlü lokal yükseliş gösterdiği dönemlerde endeksi geçmeden de alfa yaratmak mümkün. Aynı zamanda daha yüksek Sharpe - Sortino demek. (Riske bağlı getiri metrikleri.)

Varlık Sınıfı Bazında Mayıs - Haziran Brüt/Net Ağırlık Değişimleri - Neler Yaptık?

Hisse Senedi :

Nette %69 TR Hisse, %2 Yabancı Hisse pozisyonuyla Temmuz ayına giriş yapıyoruz. (%101 brüt long, %30 short olmak üzere.) Shortlarımız ağırlıklı endeks kontratlarından oluşuyor.

Yabancı hisse senedi tarafında ağırlığımız benzer kalmış olsa da, Nisan ayında gümrük tarifelerine dair endişelerin yaşandığı periyotta oluşturduğumuz %7.5 oranındaki teknoloji basketini, reel sektör hisseleriyle switchledik. Tüketim sektöründeki bazı şirketlerde, fiyatlamaların adil değerin ciddi manada altına geldiğini görüyoruz Amerika’da. Eğer gümrük tarifelerine dair endişeler geçtiyse, neden bu kadar iskontolu fiyatlanıyorlar? Eğer gümrük tarifelerine dair endişeler geçmediyse, neden S&P500 tarihin en yüksek değerinde? Yine de anlamadığımız şeylerden şikayet etmek yerine, fırsat gördüğümüz noktalarda konsantrasyonumuzu arttırarak fark yaratmaya çalışıyoruz. Özetle, mayıs ayından bugüne yabancı hisse ağırlığımız aynı kalmış olsa da, kompozisyonumuz neredeyse tamamen teknoloji iken, şimdi ağırlıklı tüketim tarafına kaymış durumda.

Sabit Getirili Varlıklar: Bu varlık sınıfında Haziran ayı boyunca ne Türkiye’de ne de yurt dışında herhangi bir aksiyonumuz olmadı.

Emtia: Platin pozisyonumuzda ay içerisinde oluşan %20’lik getiri, bizi tatmin etti. Geri çekilmelerde tekrar değerlendirebileceğimiz bir emtia olmaya devam edecek. Onun dışında fazla detay vermemekle birlikte petrol ve tarım emtialarında orta vadeli pozisyonlarımız bulunmakta (tek haneli ağırlıkta).

Platin Pozisyonu - Değerlendirme : Para Kazanmak mı Daha Önemli, Yoksa Zeki ve Sofistike Görünmek mi?

Geçen ay sizlerle paylaştığım mektupta fondaki platin pozisyonuna dair hem arz-talep dinamiklerini, hem de üretici şirketlerinin marj profillerini mercek altına almıştık. Ay sonunda fonun içine dahil ettiğimiz bu pozisyonla alakalı izninizle bir bant yayını yapmak, sonra da düşüncelerimi aktarmak istiyorum.

Pozisyon açmaya karar verdiğimiz andan bu yana toplam hareket : %38.

Yararlanabildiğimiz kısmın getiri yüzdesi : %19.

Referans noktamızı yine geçtiğimiz ayın mektubuna kaydıralım, bahsettiğimiz üzere platin fiyatı çok uzun süredir konsolidasyon eğiliminde. Fiyat $800 - $1200 bandında neredeyse 10 yıldır yatay harekette. Arz ve talep dinamiklerinin dönüm noktasında olduğumuzu düşünüyorken neden 15 günde pozisyon sadece %20 yaptığında satmaya karar veriyoruz? Yine konu geçen ayki mektupta bahsettiğimiz “Tip 2 Hatalar” konseptine geliyor. Ay ortasında yükselen savaş kaygıları nedeniyle, endüstriyel metallere genel bir satış geleceğini düşündüğümüz için pozisyonu kapatıp daha iyi bir alım noktası bulabilmeyi ümit ettik, ancak grafikte de gördüğünüz gibi gerçekleşme umduğumuz şekilde olmadı. Oldukça iyi oturttuğumuz bir tezin çok hızlı hareketinden ancak yarı yarıya faydalanabildik. Piyasa, onun varlığını ve gücünü hisseden katılımcıları alçakgönüllü hale getirmek için inanılmaz harika bir deneyim yeri.

Genel Yorumlar ve Kapanış

S&P 500 vs. Global Liquidity

Yaşanan onca türbülanstan sonra global likidite ve S&P 500’ün yine kucaklaştığını görüyoruz.

AI

Farklı bir yere gittiğimiz kesin. Fonun içine seçtiğimiz hisselerin araştırma sürecinde, bu mektupların sayısal kısımlarının ortaya çıkışında, görüşme yaptığımız şirketlere sorduğumuz sorularda ve değerleme sürecinde -yani özetle fona alfa yaratmak için geçmemiz gereken tüm prosedürel süreçlerde- yapay zekayı çok yoğun bir şekilde kullanıyoruz.

Dikkat etmemiz gereken bir şey var ki, böyle megatrendler gerçekleştiğinde bu trendlerin liderleri, genelde beklenenden güçlü karlılık büyümeleri sağlıyor. (NVDA,TSM,HK Synix örneklerinde olduğu gibi.)

Düzeltmelerde AI ile alakalı iş kollarında bulunan şirketlerle ilgilenmeye devam edeceğiz. Şu anda pozisyonlarımızın %7’si hala AI “tilt” ine sahip hisse senetlerinde.

Önemli Bilgi

Bu mektupta yer alan ifadeler ve beklentiler, ifade özgürlüğüne göre yazınsal içerik üreten, bu içerikten herhangi bir çıkar beklentisi bulunmadan tamamen entelektüel sebeplerle paylaşma isteğinde olan bir fon yöneticisinin kaleminden çıkmıştır. Bu manada bahse konu içerik yatırım tavsiyesi alınacak bir materyal olmaya uzak, oldukça öznel bir perspektiften ve teyide fazlaca muhtaç bilgilerle bezenmiş bir içeriktir. Yatırım alanı, bireysel muhtevası ve iş akışının öznelliğinden ötürü gidilen yola göre farklı sonuçların bulunduğu, bireysel bir serüvendir. Lütfen okurken bu gözle tenkit ediniz.